Tasaciones infladas: cómo demostrar la nulidad de nuestra hipoteca

La tasación es algo tan importante como olvidado en materia de lucha contra el fraude bancario. En este post, lejos de abordar el problema con tecnicismos, vamos a hacer un ejercicio práctico, sobre un caso real (gracias Mª Ángeles y Fabián) que determina que la cuantía de nuestra hipoteca es completamente engañosa y que en algunos casos como el que vamos a ver ahora se trata de un liso y llano fraude.

Este post va dirigido, como es habitual en este blog, a todo el público, no solo a abogados. El objetivo del mismo es que todos podamos hacer una revisión de nuestra tasación y que sepamos detectar dónde hemos sido engañados.

1-Evaluando el problema

Cuotas desorbitadas, precios de compraventa por las nubes, escaso conocimiento del consumidor sobre la materia sobre la que está contratando…todo esto han sido los rasgos comunes de las hipotecas firmadas durante la burbuja. La firma de una compraventa y de una hipoteca conllevaban siempre la firma de un cerro de papeles que abrumaban a cualquiera, con un montón de cláusulas que imponían tal respeto al desdichado deudor, que terminaba creyendo que “con tanto papel, tanto notario y tanto papel timbrado, nada puede ser ilegal“.De esta manera, el trabajador de a pie (en sentido amplio, puede ser un profesional o dueño de una PYME) aceptaba que las cláusulas del contrato eran válidas y obviaba que el valor de lo que estaba comprando provenía de una tasación previamente maquillada.

La tasación es un documento que sirve para otorgar el valor a la vivienda que se adquiere. Es el precio de referencia para el otorgamiento de una hipoteca y debe estar realizada por un tasador sometido a un régimen estricto de responsabilidad, esto es, que lo que diga el tasador va a misa. Si el tasador manipulara los datos, estaría cometiendo una infracción con consecuencias incluso penales.

Al margen de eso, quedémonos con una idea: la tasación, regulada por la Orden del Banco de España ECO/805/2003, es determinante para el contrato de hipoteca, por lo que cualquier dato falseado o manipulado debe involucrar la inmediata nulidad del préstamo. Con varios años ya de crisis hipotecaria a nuestras espaldas podemos llegar a la conclusión de que las tasaciones han sido la piedra angular de la burbuja inmobiliaria. Las entidades financieras, que vieron en el mercado de las titulizaciones hipotecarias el maná inagotable de dinero dulce, fresco y fácil a costa de la ruina nacional, necesitaban para estas operaciones tasaciones inusitadamente altas. Y cuanto más altas fueran, mejor para todos: tasadores que cobraban mayores comisiones (se cobraba por porcentaje) y entidades que colocaban en el mercado de valores hipotecas infladas.

El ejercicio que vamos a hacer ahora, con el permiso de Fabián y Mari Ángeles(son nombres ficticios), es diseccionar su tasación y demostrar las falsedades que la misma contiene.

2-Mirando nuestra tasación

Para realizar la tasación, primero vamos a descargarnos este ejemplar de una tasación realizada por la tasadora VALTECNIC S.A., una sociedad de tasación que ha realizado las valoraciones de miles de hipotecas. Se trata de una tasación de una vivienda de nueva construcción, realizada por la promotora HERCESA en la localidad de San Fernando de Henares (Madrid).Para valorar la casa que en su momento compraron Fabián y Mari Ángeles, VALTECNIC S.A. utilizó el llamado método de comparación, es decir, utilizar el precio de inmuebles de la zona con similares características. En este caso, se trataba de inmuebles en una zona de nueva construcción y edificados en su mayoría por la misma constructora, por lo que mal empezamos. ¿Por qué decimos esto?, por la sencilla razón de que será la sociedad de tasación la que determinará el precio de la vivienda de Fabián y Mari Ángeles, pero también la de las viviendas testigo (“El cuento de Juan Palomo…”).

3-Los inmuebles testigo

La normativa exige como mínimo 6 “inmuebles testigo” que serán ponderados por coeficientes para asemejarlos al bien objeto de valoración. Con ello se obtiene un valor unitario del m2 de inmueble que multiplicado por los m2 del inmueble objeto de valoración supondrá el valor de mercado del mismo. Lo que vamos a hacer ahora es analizar los inmuebles testigo.

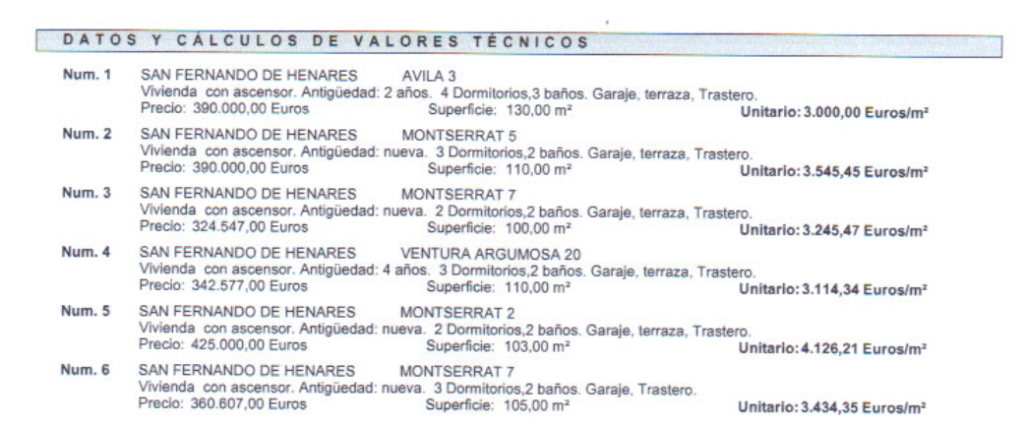

- La vivienda número 1, ubicada en la C/Ávila 3 de San Fernando de Henares. Lo primero que nos encontramos es que se trata de un edificio de viviendas, por lo que la descripción que nos hace es incompleta al no saber qué piso ha tomado como testigo. Lo más paradójico es que se trata de un bloque de viviendas, más o menos homogéneo. Según el tasador, la vivienda tiene dos años de antigüedad (2006), sin embargo según el catastro se construyó en 2001. Hemos buscado en varios pisos de este bloque, y todos tienen entre 114 y 116 m2, mientras que el tasador asegura que tiene 130 m2 y que tampoco hemos encontrado. Con estos datos, ¿cómo sabe el tasador que este inmueble vale 390.000 euros si ni siquiera existe un inmueble con esas características?.

- La vivienda número 2, ubicada en Avenida Montserrat 5. Con estos datos, nos sale un bloque de viviendas compuesto por 208 unidades donde debemos intuir cuál habrá seleccionado el tasador para su precio testigo, efectivamente construídos en 2008 (en esto sí coinciden tasadores y Catastro). Lo que no hemos encontrado es una vivienda con 110 m2, ya que ninguna unidad habitacional tiene esas medidas. ¿De dónde ha sacado el tasador que ese inmueble misterioso vale 390.000 euros? (la misma cantidad que el anterior, a pesar de tener características diferentes, menos m2 y estar en el mismo barrio).

- Vivienda 3, sita en Avenida Montserrat 7. No sabemos a qué finca se refiere, dado que este bloque de viviendas contiene 116 unidades habitacionales donde ninguna tiene los 100 m2 descritos.

- Vivienda 4, situada en Ventura Argumosa 20. Se trata de un bloque de viviendas, por lo que es imposible saber qué precio ha tomado como testigo. Según el tasador, la vivienda es de 2004, pero el catastro refleja que el bloque fue construido en 1997 (no olvidemos que rejuvenecer un inmueble permite subir su valor). Tampoco hemos encontrado ninguna unidad habitacional con 110 m2

4-La diferencia entre la hipoteca del deudor y la hipoteca del promotor

En cada vivienda nueva existen dos operaciones diferentes: la hipoteca concedida al promotor en el proceso constructivo y por otro lado, la hipoteca concedida al consumidor (que muchas veces es una subrogación de la anterior). Si la hipoteca promotor fue tasada en 50, y pocos meses después, la misma u otra tasadora elevó el valor del inmueble a 150, ¿alguien puede aceptar que en cuestión de meses el precio haya subido en esas proporciones?, ¿estamos ante una subida de precios o frente a una manipulación de precios de mercado?.Al no existir elementos objetivos que evidencien o que justifiquen esa subida, hablamos de un delito contra el mercado que además contiene una expresa sanción en el vigente Código Penal. Por ello, y en especial en los casos de hipotecas subrogadas, es de gran interés saber en cuánto fue tasada la vivienda en uno y otro momento, analizar la variación de precios y analizar las viviendas testigo tal y como hemos visto. El caso de Fabián y Mari Ángeles es una demostración cabal de la información manipulada, con el objeto de influir en el mercado en perjuicio del consumidor.

5-¿Qué hacer?

El abanico de acciones que se derivan de estos elementos son muchos, pero el principal es que el contrato de préstamo hipotecario debe ser declarado nulo. Una tasación donde el precio resultante es la consecuencia de datos falseados o manipulados afecta directamente a la validez del contrato de préstamo; ya no hablamos de una cláusula abusiva, donde el juez la anula pero el contrato de préstamo sigue vigente, sino que el conjunto de la hipoteca parte de una premisa falsa, o siendo benevolentes, “errónea”: el precio otorgado por la sociedad de tasación no es real.Recomendaciones:

-

Solicitar al banco la tasación. Si la hipoteca es una subrogación, solicitar la tasación al inicio de la obra.

-

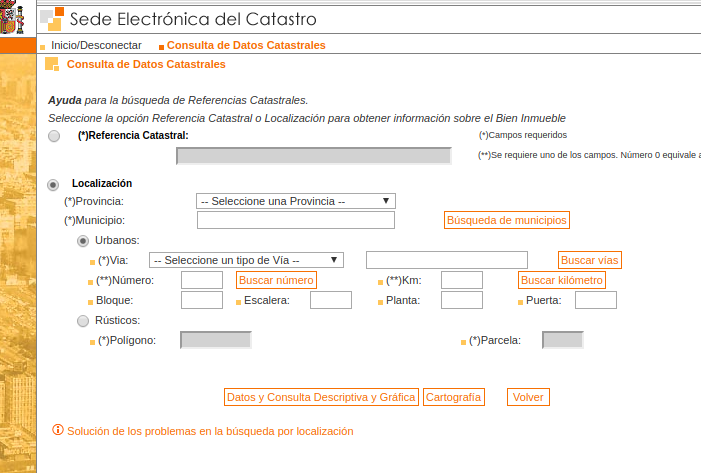

Comprobar si los datos de los inmuebles testigo son reales comparándolos con los datos ofrecidos por la sede del Catastro virtual.

-

Aportar esta información a nuestro colectivo de afectados.

-

Denunciar estos hechos ante la Fiscalía más próxima (en breve publicaremos un formulario con estos datos).

Hay que recordar que las sociedades de tasación están sometidas a un régimen disciplinario propio de quien tiene que dar fe de sus actos; un tasador es el equivalente a un perito y las responsabilidades civiles derivadas de una actuación negligente o dolosa de una sociedad de tasación recaerán en la entidad financiera.